概率统计第八讲:函数分布——向量函数的分布与特征数¶

1 本讲提要¶

向量函数的分布:

- 向量双射密度公式

- 和、积与商的分布

- 抽样分布(\(F\) 分布、\(t\) 分布)

特征数:

- 函数的数学期望

- 协方差与相关系数

- 相关性质

2 光滑双射密度公式¶

定理(光滑双射密度公式)

若随机变量 \((X, Y)\) 的联合密度函数为 \(p(x, y)\),则光滑双射 \((U, V) = G(X, Y)\) 给出的随机变量 \((U, V)\) 的联合密度为:

其中 Jacobi 行列式 为:

推导思路:对 \((U, V) \in A\),有

3 线性映射的分布¶

推论(线性映射)

设 \(\det A \neq 0\) 且 \(Y = AX + b\),则:

正态分布在线性变换下的不变性

若 \((X, Y) \sim N(\mu_1, \mu_2, \sigma_1^2, \sigma_2^2, \rho)\),令 \(X^* = \dfrac{X - \mu_1}{\sigma_1}\),\(Y^* = \dfrac{Y - \mu_2}{\sigma_2}\),则 \((X^*, Y^*) \sim N(0, 0, 1, 1, \rho)\)。

4 和的分布¶

定理(和的分布)

若 \((X, Y)\) 的联合密度函数为 \(p(x, y)\),则 \(U = X + Y\) 的密度函数为:

证明

令 \(V = Y\),则 \(\binom{U}{V} = \binom{1\;1}{0\;1}\binom{X}{Y}\),

\(\binom{X}{Y} = \binom{1\;-1}{0\;\;1}\binom{U}{V}\),

\(p_{U,V}(u, v) = p(u - v, v) \left|\det\binom{1\;1}{0\;1}\right|^{-1} = p(u-v, v)\),

\(p_U(u) = \int_{-\infty}^{\infty} p_{U,V}(u, v)\,\mathrm{d}v = \int_{-\infty}^{\infty} p(u - v, v)\,\mathrm{d}v\). \(\square\)

5 积的分布¶

例:积的分布

\((X, Y)\) 的联合密度函数为 \(p(x, y)\),则 \(U = XY\) 的密度函数为:

令 \(V = Y\),则 \(\binom{U}{V} = \binom{XY}{Y}\),\(\binom{X}{Y} = \binom{U/V}{V}\),

推论

若 \(X, Y\) 相互独立,则 \(U = XY\) 的密度函数为:

6 商的分布¶

例:商的分布

\((X, Y)\) 的联合密度函数为 \(p(x, y)\),则 \(U = X/Y\) 的密度函数为:

令 \(V = Y\),则 \(\binom{X}{Y} = \binom{UV}{V}\),\(J = \begin{vmatrix} v & u \\ 0 & 1 \end{vmatrix} = v\)。

推论

若 \(X, Y\) 相互独立,则 \(U = X/Y\) 的密度函数为:

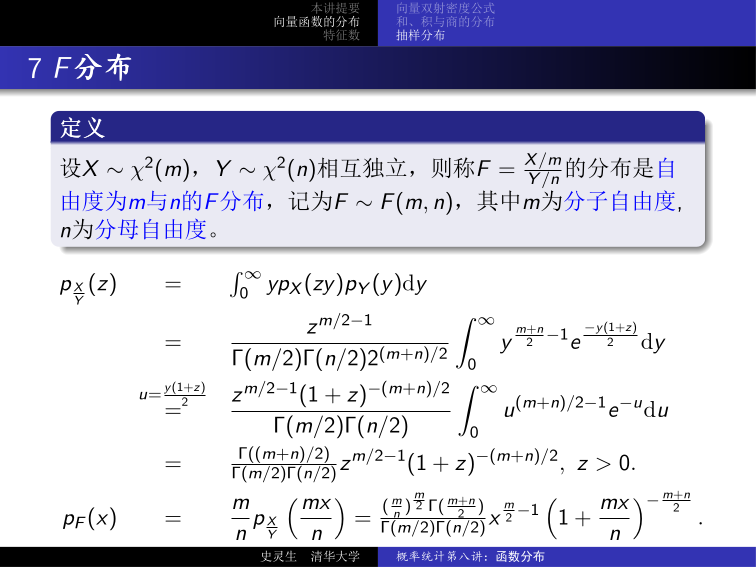

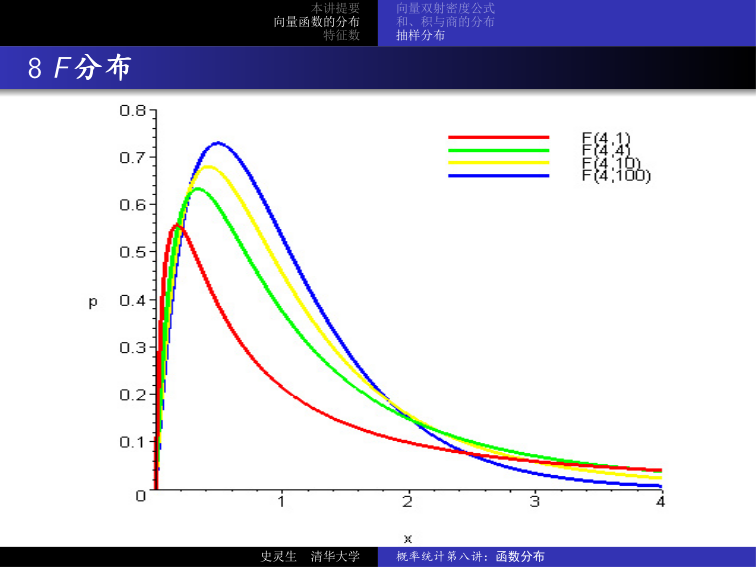

7 \(F\) 分布¶

定义(\(F\) 分布)

设 \(X \sim \chi^2(m)\),\(Y \sim \chi^2(n)\) 相互独立,则称 \(F = \dfrac{X/m}{Y/n}\) 的分布是自由度为 \(m\) 与 \(n\) 的 \(F\) 分布,记为 \(F \sim F(m, n)\),其中 \(m\) 为分子自由度,\(n\) 为分母自由度。

\(F\) 分布的密度函数为:

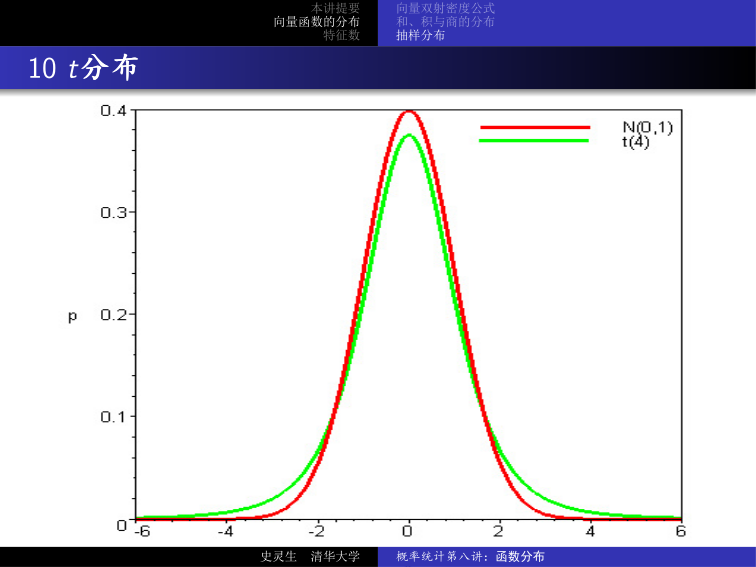

8 \(t\) 分布¶

定义(\(t\) 分布)

设 \(X \sim N(0, 1)\),\(Y \sim \chi^2(n)\) 相互独立,则称 \(t = \dfrac{X}{\sqrt{Y/n}}\) 的分布是自由度为 \(n\) 的 \(t\) 分布,记为 \(t \sim t(n)\)。

\(t\) 分布的密度函数:

- 由 \(X\) 与 \(-X\) 同分布知 \(t\) 与 \(-t\) 同分布(关于 0 对称)

- 又 \(t^2 = \dfrac{X^2}{Y/n} \sim F(1, n)\)

9 函数的数学期望¶

定理(函数的数学期望)

若 \(g : \mathbb{R}^2 \to \mathbb{R}\) 是二元 Borel 函数且 \(g(X, Y)\) 存在数学期望,则:

- 若 \(g(x, y) = x\),则 \(EX = \sum x_i p_{ij}\)(离散)或 \(\iint xp(x,y)\,\mathrm{d}x\mathrm{d}y\)(连续)

- 特别地,若 \(g(x, y) = ax + by\),则 \(E(aX + bY) = aEX + bEY\)(期望的线性性)

- 一般地,\(E\!\left(\sum_{i=1}^n c_i X_i\right) = \sum_{i=1}^n c_i EX_i\)

例 1:二项分布的数学期望

求 \(X \sim b(n, p)\) 的数学期望。

将 \(X\) 表示成线性和 \(X = X_1 + \cdots + X_n\),其中 \(X_1, \ldots, X_n \overset{i.i.d.}{\sim} b(1, p)\),

则 \(EX = EX_1 + \cdots + EX_n = np\)。

例 2:匹配数的期望

将 \(n\) 个学生的学生证随机地分发给每个人,问平均有多少人恰好拿到自己的学生证?

记 \(X_k\) 为事件“第 \(k\) 个人恰好拿到自己的学生证”的示性函数,\(X_k \sim b(1, 1/n)\),

\(X = X_1 + \cdots + X_n\),\(EX = n \cdot \dfrac{1}{n} = 1\)。

10 独立变量的特征数¶

性质(独立变量的特征数)

若 \(X\) 与 \(Y\) 相互独立,则:

- \(E(XY) = EX \cdot EY\)

- \(\mathrm{Var}(X \pm Y) = \mathrm{Var}(X) + \mathrm{Var}(Y)\)

证明(性质 1)

只看离散型,连续型类似。

\(\square\)

证明(性质 2)

\(\square\)

推论

若 \(X_1, X_2, \ldots, X_n\) 相互独立,则:

- \(E(X_1 X_2 \cdots X_n) = EX_1 \cdot EX_2 \cdots EX_n\)

- \(\mathrm{Var}\!\left(\sum_{i=1}^n a_i X_i\right) = \sum_{i=1}^n a_i^2\,\mathrm{Var}(X_i)\)

例:二项分布的方差

\(X \sim b(n, p)\),\(X = X_1 + \cdots + X_n\),\(X_i \overset{i.i.d.}{\sim} b(1, p)\),

\(\mathrm{Var}(X) = \sum_{i=1}^n \mathrm{Var}(X_i) = n\,\mathrm{Var}(X_1) = np(1-p)\)。

11 协方差与相关系数¶

定义(协方差与相关系数)

对两个随机变量 \(X, Y\):

- 协方差(covariance):\(\mathrm{Cov}(X, Y) = E[(X - EX)(Y - EY)]\)

- (线性)相关系数:\(r(X, Y) = \dfrac{\mathrm{Cov}(X, Y)}{\sqrt{\mathrm{Var}(X)\,\mathrm{Var}(Y)}} = \dfrac{\mathrm{Cov}(X, Y)}{\sigma(X)\,\sigma(Y)}\)

协方差的计算公式:

一般情况下(不要求独立):

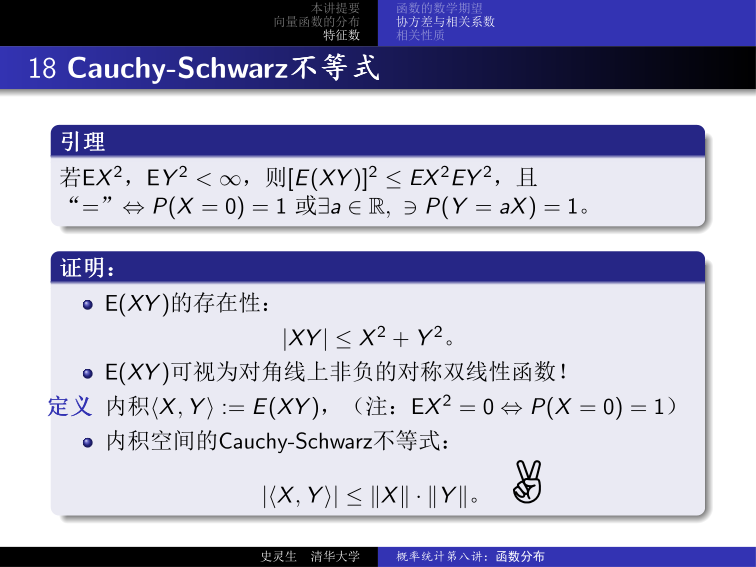

12 Cauchy-Schwarz 不等式¶

引理(Cauchy-Schwarz 不等式)

若 \(EX^2, EY^2 < \infty\),则:

等号成立 \(\Leftrightarrow\) \(P(X = 0) = 1\) 或 \(\exists\, a \in \mathbb{R}\),使得 \(P(Y = aX) = 1\)。

- \(E(XY)\) 的存在性:\(|XY| \leq X^2 + Y^2\)

- \(E(XY)\) 可视为对角线上非负的对称双线性函数

- 定义 内积 \(\langle X, Y \rangle := E(XY)\)(注:\(EX^2 = 0 \Leftrightarrow P(X = 0) = 1\))

- 内积空间的 Cauchy-Schwarz 不等式:\(|\langle X, Y \rangle| \leq \|X\| \cdot \|Y\|\)

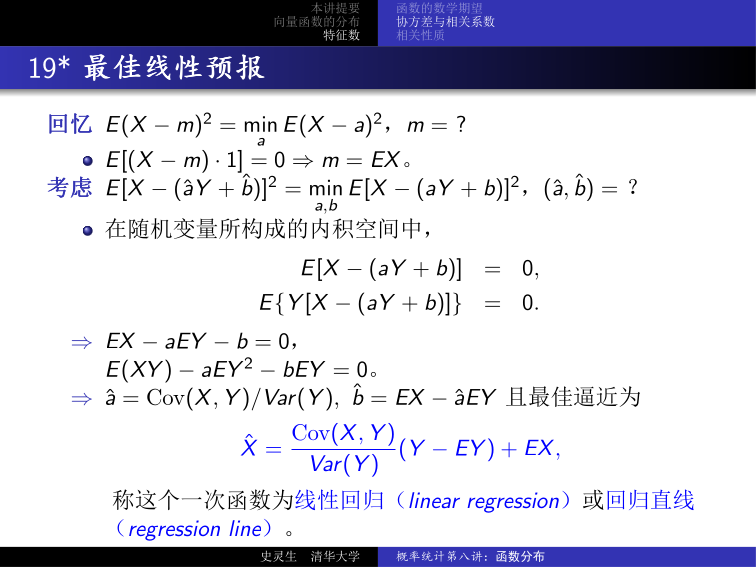

13 最佳线性预报¶

回忆:\(E(X - m)^2 = \min_a E(X - a)^2\),\(m = EX\)。

考虑:\(E[X - (\hat{a}Y + \hat{b})]^2 = \min_{a,b} E[X - (aY + b)]^2\),\((\hat{a}, \hat{b}) = ?\)

在随机变量构成的内积空间中:

定理(最佳线性预报 / 线性回归)

解得 \(\hat{a} = \dfrac{\mathrm{Cov}(X, Y)}{\mathrm{Var}(Y)}\),\(\hat{b} = EX - \hat{a}\,EY\),最佳逼近为:

称这个一次函数为 线性回归(linear regression)或 回归直线(regression line)。

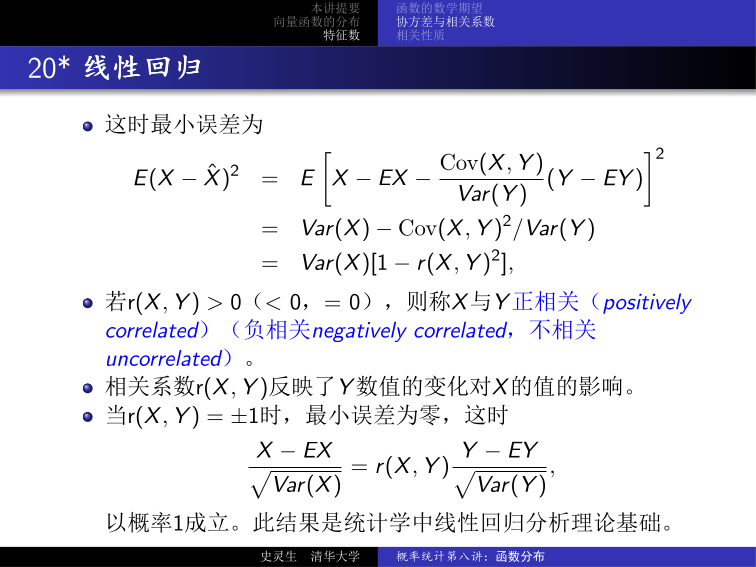

最小误差为:

- 若 \(r(X, Y) > 0\)(\(< 0\),\(= 0\)),则称 \(X\) 与 \(Y\) 正相关(positively correlated)/ 负相关(negatively correlated)/ 不相关(uncorrelated)

- 相关系数 \(r(X, Y)\) 反映了 \(Y\) 数值的变化对 \(X\) 的值的影响

- 当 \(r(X, Y) = \pm 1\) 时,最小误差为零,此时 \(\dfrac{X - EX}{\sqrt{\mathrm{Var}(X)}} = r(X,Y)\dfrac{Y - EY}{\sqrt{\mathrm{Var}(Y)}}\) 以概率 1 成立,这是统计学中线性回归分析理论基础

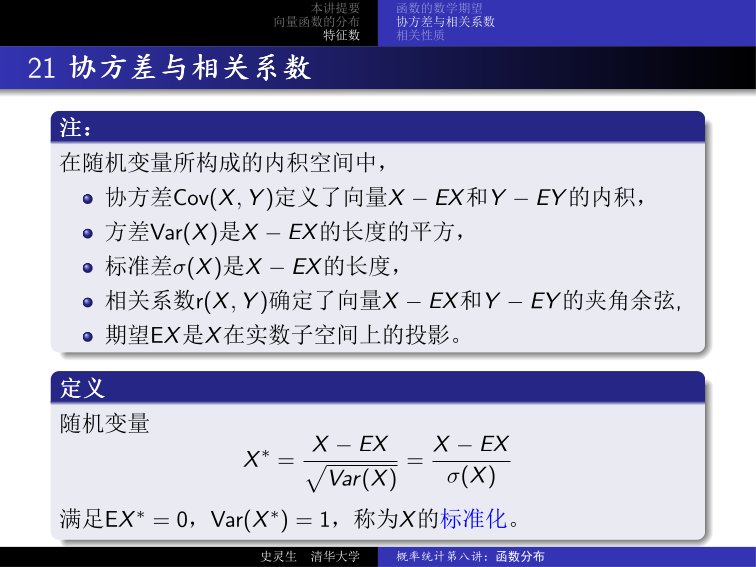

14 协方差与相关系数的几何解释¶

内积空间视角

在随机变量所构成的内积空间中:

- 协方差 \(\mathrm{Cov}(X, Y)\) 定义了向量 \(X - EX\) 和 \(Y - EY\) 的 内积

- 方差 \(\mathrm{Var}(X)\) 是 \(X - EX\) 的 长度的平方

- 标准差 \(\sigma(X)\) 是 \(X - EX\) 的 长度

- 相关系数 \(r(X, Y)\) 确定了向量 \(X - EX\) 和 \(Y - EY\) 的 夹角余弦

- 期望 \(EX\) 是 \(X\) 在实数子空间上的 投影

定义(标准化)

随机变量 \(X\) 的 标准化:

满足 \(EX^* = 0\),\(\mathrm{Var}(X^*) = 1\)。

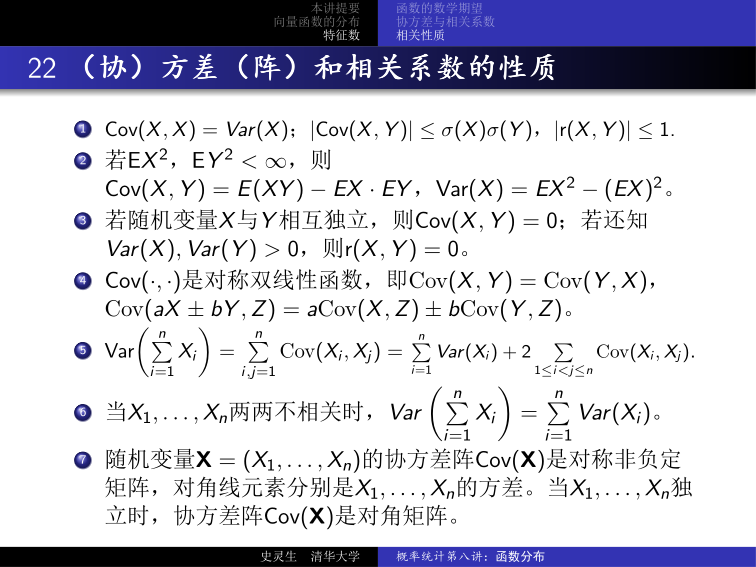

15 (协)方差(阵)和相关系数的性质¶

性质

- \(\mathrm{Cov}(X, X) = \mathrm{Var}(X)\);\(|\mathrm{Cov}(X, Y)| \leq \sigma(X)\sigma(Y)\),\(|r(X, Y)| \leq 1\)

- 若 \(EX^2, EY^2 < \infty\),则 \(\mathrm{Cov}(X, Y) = E(XY) - EX \cdot EY\),\(\mathrm{Var}(X) = EX^2 - (EX)^2\)

- 若随机变量 \(X\) 与 \(Y\) 相互独立,则 \(\mathrm{Cov}(X, Y) = 0\);若还知 \(\mathrm{Var}(X), \mathrm{Var}(Y) > 0\),则 \(r(X, Y) = 0\)

- \(\mathrm{Cov}(\cdot, \cdot)\) 是对称双线性函数,即 \(\mathrm{Cov}(X, Y) = \mathrm{Cov}(Y, X)\),\(\mathrm{Cov}(aX \pm bY, Z) = a\,\mathrm{Cov}(X, Z) \pm b\,\mathrm{Cov}(Y, Z)\)

- \(\mathrm{Var}\!\left(\sum_{i=1}^n X_i\right) = \sum_{i,j=1}^n \mathrm{Cov}(X_i, X_j) = \sum_{i=1}^n \mathrm{Var}(X_i) + 2\!\!\sum_{1 \leq i < j \leq n}\!\! \mathrm{Cov}(X_i, X_j)\)

- 当 \(X_1, \ldots, X_n\) 两两不相关时,\(\mathrm{Var}\!\left(\sum_{i=1}^n X_i\right) = \sum_{i=1}^n \mathrm{Var}(X_i)\)

- 随机变量 \(\mathbf{X} = (X_1, \ldots, X_n)\) 的 协方差矩阵 \(\mathrm{Cov}(\mathbf{X})\) 是对称非负定矩阵,对角线元素分别为 \(X_1, \ldots, X_n\) 的方差。当 \(X_1, \ldots, X_n\) 独立时,协方差矩阵是对角矩阵

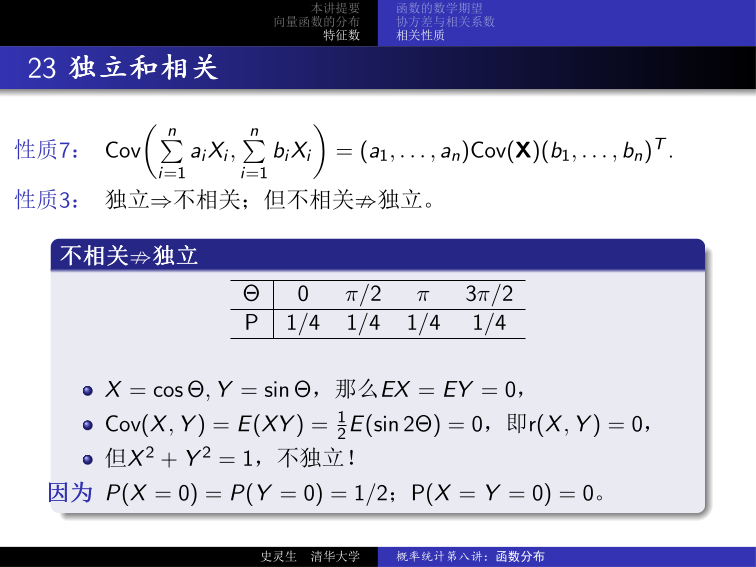

16 独立和相关¶

性质

\(\mathrm{Cov}\!\left(\sum_{i=1}^n a_i X_i,\; \sum_{j=1}^n b_j X_j\right) = (a_1, \ldots, a_n)\,\mathrm{Cov}(\mathbf{X})\,(b_1, \ldots, b_n)^T\)。

独立 \(\Rightarrow\) 不相关;但不相关 \(\not\Rightarrow\) 独立

反例: 设 \(\Theta\) 均匀分布于 \(\{0, \pi/2, \pi, 3\pi/2\}\),令 \(X = \cos\Theta\),\(Y = \sin\Theta\),则:

- \(EX = EY = 0\)

- \(\mathrm{Cov}(X, Y) = E(XY) = \frac{1}{2}E(\sin 2\Theta) = 0\),即 \(r(X, Y) = 0\)(不相关)

- 但 \(X^2 + Y^2 = 1\),不独立!

因为 \(P(X = 0) = P(Y = 0) = 1/2\),\(P(X = Y = 0) = 0 \neq P(X=0)P(Y=0)\)。

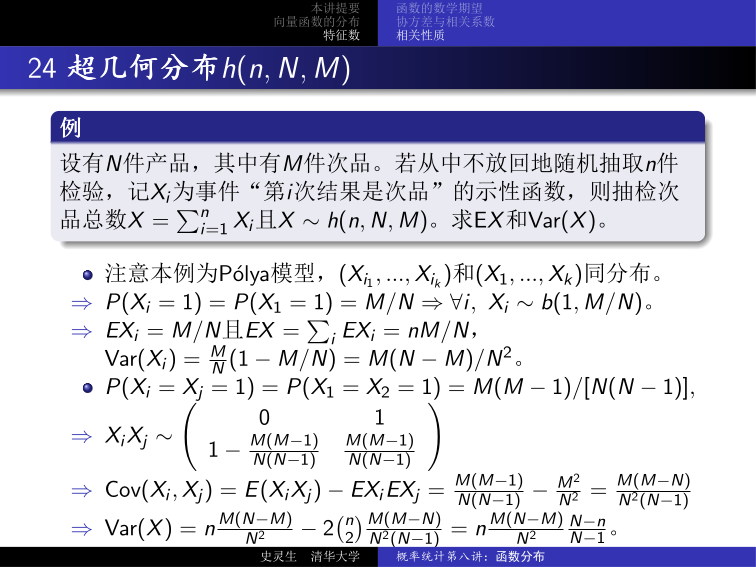

17 超几何分布 \(h(n, N, M)\)¶

例:超几何分布的期望与方差

设有 \(N\) 件产品,其中有 \(M\) 件次品。若从中不放回地随机抽取 \(n\) 件检验,记 \(X_i\) 为事件“第 \(i\) 次结果是次品”的示性函数,则抽检次品总数 \(X = \sum_{i=1}^n X_i\) 且 \(X \sim h(n, N, M)\)。

- \(P(X_i = 1) = M/N\),\(\forall\,i\),\(X_i \sim b(1, M/N)\)

- \(EX_i = M/N\),\(EX = \sum_i EX_i = nM/N\)

- \(\mathrm{Var}(X_i) = \dfrac{M}{N}\!\left(1 - \dfrac{M}{N}\right) = \dfrac{M(N-M)}{N^2}\)

- \(P(X_i = X_j = 1) = P(X_1 = X_2 = 1) = \dfrac{M(M-1)}{N(N-1)}\)

- \(\mathrm{Cov}(X_i, X_j) = E(X_i X_j) - EX_i \cdot EX_j = \dfrac{M(M-1)}{N(N-1)} - \dfrac{M^2}{N^2} = -\dfrac{M(N-M)}{N^2(N-1)}\)

- \(\mathrm{Var}(X) = n\dfrac{M(N-M)}{N^2} - 2\dbinom{n}{2}\dfrac{M(N-M)}{N^2(N-1)} = n\dfrac{M(N-M)}{N^2} \cdot \dfrac{N-n}{N-1}\)

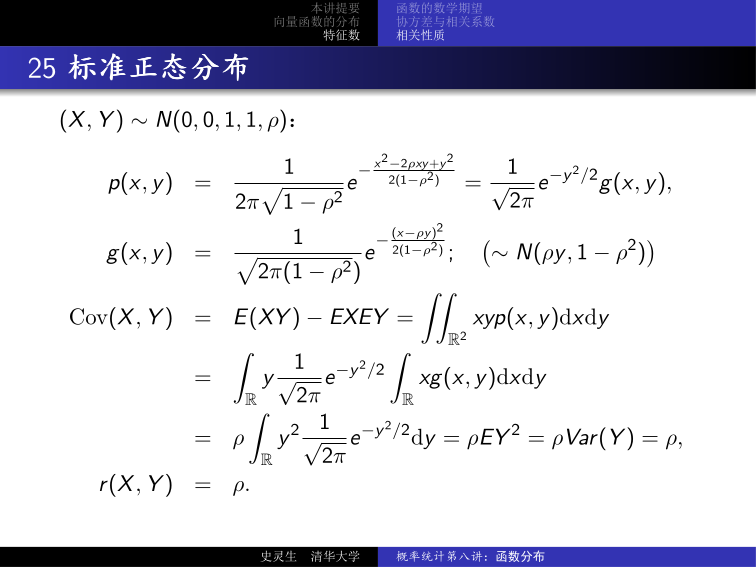

18 标准正态分布的协方差¶

\((X, Y) \sim N(0, 0, 1, 1, \rho)\) 时:

其中 \(g(x, y) = \dfrac{1}{\sqrt{2\pi(1-\rho^2)}} e^{-\frac{(x - \rho y)^2}{2(1-\rho^2)}}\)(即 \(\sim N(\rho y,\; 1 - \rho^2)\))。

因此 \(r(X, Y) = \rho\)。

19 正态分布中不相关与独立等价¶

性质

若 \((X, Y) \sim N(0, 0, 1, 1, \rho)\),则 \(X, Y\) 不相关与独立等价。

证明

若 \(\rho = 0\),则:

\(\square\)

推论

若 \((X, Y) \sim N(\mu_1, \mu_2, \sigma_1^2, \sigma_2^2, \rho)\),则 \(X\) 与 \(Y\) 不相关与独立等价。

证明思路:

- 作标准化:令 \(X^* = (X - \mu_1)/\sigma_1\),\(Y^* = (Y - \mu_2)/\sigma_2\),则 \((X^*, Y^*) \sim N(0, 0, 1, 1, \rho)\)

- \(r(X^*, Y^*) = \mathrm{Cov}(X^*, Y^*) = \rho\)

- \(r(X, Y) = \mathrm{Cov}(\sigma_1 X^* + \mu_1,\; \sigma_2 Y^* + \mu_2) / (\sigma_1 \sigma_2) = \rho\)

- \(X, Y\) 不相关 \(\Leftrightarrow\) \(\rho = 0\) \(\Leftrightarrow\) \(X^*, Y^*\) 相互独立 \(\Leftrightarrow\) \(X, Y\) 相互独立

20 总结¶

| 主题 | 核心公式 |

|---|---|

| 双射密度公式 | \(p_{U,V}(u,v) = p(x(u,v), y(u,v))\lvert J(u,v)\rvert\) |

| 和的分布 | \(p_U(u) = \int p(u-v, v)\,\mathrm{d}v\) |

| 积的分布 | \(p_U(u) = \int p(u/v, v)/\lvert v\rvert\,\mathrm{d}v\) |

| 商的分布 | \(p_U(u) = \int p(uv, v)\lvert v\rvert\,\mathrm{d}v\) |

| \(F\) 分布 | \(F = \frac{X/m}{Y/n}\),\(X \sim \chi^2(m)\),\(Y \sim \chi^2(n)\) 独立 |

| \(t\) 分布 | \(t = \frac{X}{\sqrt{Y/n}}\),\(X \sim N(0,1)\),\(Y \sim \chi^2(n)\) 独立 |

| 期望线性性 | \(E(aX + bY) = aEX + bEY\) |

| 独立变量 | \(E(XY) = EX \cdot EY\),\(\mathrm{Var}(X \pm Y) = \mathrm{Var}(X) + \mathrm{Var}(Y)\) |

| 协方差 | \(\mathrm{Cov}(X,Y) = E(XY) - EX \cdot EY\) |

| 相关系数 | \(r(X,Y) = \mathrm{Cov}(X,Y) / [\sigma(X)\sigma(Y)]\) |

| 线性回归 | \(\hat{X} = \frac{\mathrm{Cov}(X,Y)}{\mathrm{Var}(Y)}(Y - EY) + EX\),最小误差 \(= \mathrm{Var}(X)[1 - r^2]\) |

| 标准化 | \(X^* = (X - EX)/\sigma(X)\),\(EX^* = 0\),\(\mathrm{Var}(X^*) = 1\) |

| 协方差矩阵 | \(\mathrm{Var}(\sum X_i) = \sum \mathrm{Var}(X_i) + 2\sum_{i<j}\mathrm{Cov}(X_i, X_j)\) |

| 独立 vs 不相关 | 独立 \(\Rightarrow\) 不相关;不相关 \(\not\Rightarrow\) 独立(正态分布中等价) |

| 超几何分布 | \(EX = nM/N\),\(\mathrm{Var}(X) = n\frac{M(N-M)}{N^2}\frac{N-n}{N-1}\) |

| 标准正态 | \((X,Y) \sim N(0,0,1,1,\rho)\) 时 \(r(X,Y) = \rho\) |